RATIO DE TESORERÍA (O Acid Test)

El ratio de tesorería indica la capacidad de afrontar las obligaciones a corto plazo mediante recursos líquidos o inmediatamente convertibles en líquidos.

Matemáticamente se expresa como sigue:

Ratio de Tesorería = (Inv. en empresas del grupo + Inv. Financieras a corto + Efectivo) / Pasivo Corriente.

La interpretación de esta ratio de tesorería es la siguiente:

Cuando se encuentra por debajo de 0,10, indica que la empresa se encuentra en situación de suspensión de pagos o con grandes dificultades para hacer frente a sus obligaciones a corto plazo.

Cuando se encuentra entre 0,10 y 0,30, significa que la empresa tiene una tesorería correcta.

Cuando es mayor de 0,3, la empresa se encuentra con recursos de tesorería ociosos.

Estos valores son meramente indicativos, ya que las prácticas de cada sector permiten situaciones muy diversas.

Ejemplos:

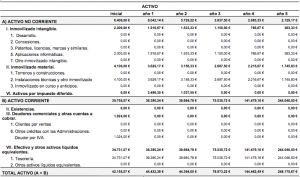

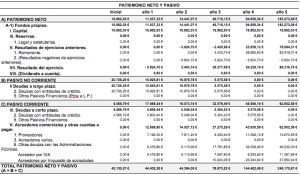

Vamos a calcular el ratio de Tesorería de la empresa Ejemplo que forma parte del Plan de Negocio de esta Web, cuyos balances figuran en el epígrafe III.-PROYECCIONES DE LOS ESTADOS FINANCIEROS, y que hemos reproducido más abajo.

PROYECCIONES DE LOS ESTADOS FINANCIEROS

RATIO DE TESORERÍA DEL BALANCE INICIAL

Saldo de Tesorería (T): 34.731,07

Pasivo corriente (PC): 4.566,79

Ratio de Tesorería (RT) = 34.731,07 /4.566,79 = 7,60

Como se ve, este ratio supera con creces el valor de 0,30 y, por lo tanto, presenta recursos líquidos ociosos. Eso es debido a que la empresa todavía no ha comenzado a operar y se encuentra únicamente con una tesorería proveniente del capital aportado y del préstamo obtenido.

RATIO DE TESORERÍA DEL BALANCE DEL AÑO 1

Saldo de Tesorería: 36.390,24

Pasivo corriente: 15.925,81

RT = 36.390,24 /15.925,81 = 2,28

Como se ve, este valor supera con creces el índice de 0,30 y, por lo tanto, presenta recursos líquidos ociosos, igual que en el del Balance inicial. Cuando se dispone de recursos ociosos (lo iremos viendo más adelante), se pierde rentabilidad potencial, lo cual, implica que sería conveniente que la empresa pudiera invertir en otro negocio de las mismas características o en otro distinto, con el fin de mejorar la rentabilidad.