VALORACIÓN DE LA EMPRESA EJEMPLO S.A.

- Proyecciones Financieras

Como comentamos en la entrada (3), vamos a proceder a reflejar el Cash-Flow previsto de los cinco próximos años,

Para determinar las proyecciones financieras de los próximos cinco años, partimos de las Cash-flow de esos mismos años, periodo disponible por la empresa, con el fin de valorar la razonabilidad de las previsiones.

- Cash-Flow previsto a 5 años

Se ha estimado como cash-flow base para la previsión futura, la misma estructura recogida en el Plan de Empresa, página 37.- Estado de Flujo de Efectivo (Anexo I), que figura en el capítulo III de la pestaña Ejemplos.

Con base en estas hipótesis de partida, a continuación, reflejamos el cuadro siguiente:

Cuadro 1.- Cash-Flow previsto

Los importes de Cash-Flows previstos son los que figuran en la última fila: E) AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO

- Determinación del Coste Medio Ponderado del Capital (CMPC)

Por lo que respecta la rentabilidad Rf (Rentabilidad sin riesgo) se ha tomado el valor del 3,75 %, como promedio de los bonos del Tesoro a cinco años (ver www.tesoro.es), tomado también del Plan de Empresa Ejemplo S.A. (pestaña “Ejemplos” de www.planesdeempresas.es).

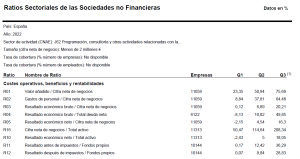

En cuanto a la Rentabilidad del mercado Rm se ha tomado 28,83 %, media del sector en el periodo 2022, según datos del Banco de España (Banco de España – Ratios sectoriales (bde.es), cuyos datos reproducimos a continuación en el Cuadro nº 2 adjunto: Rentabilidad del Sector.

Cuadro nº 2. Rentabilidad del sector

Se trata del último Ratio que aparece en la última fila, a la derecha

Aun disponiendo de datos relativos al sector (cuadro 2 anterior), sin embargo, la empresa objeto de valoración, no dispone de datos suficientes (series históricas) para estimar la ![]() ; por este motivo, estimamos como el CPMC igual a la prima de riesgo, calculada esta por diferencia entre la rentabilidad del sector y la de los bonos del estado. Así:

; por este motivo, estimamos como el CPMC igual a la prima de riesgo, calculada esta por diferencia entre la rentabilidad del sector y la de los bonos del estado. Así:

Rm (Rentabilidad del sector) = 28,83 %

Rf (Rentabilidad Bonos) = 3,75 %

Prima de riesgo = Rm – Rf = 25,08 %

A continuación, exponemos un cuadro resumen de los cálculos realizados aplicando las fórmulas obtenidas anteriormente.

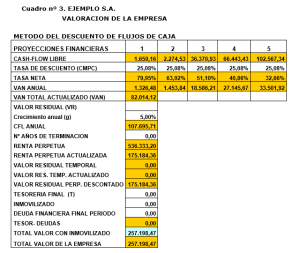

Por tanto, el valor obtenido del proyecto Ejemplo S.A., por el método del Descuento del Flujo de Caja (DFC) asciende a 257.198,47 euros, formado por los siguientes componentes de la fórmula (1) de la entrada anterior (nº 3) que figura en la pestaña “Valoración de empresas” de nuestra web y que reproducimos a continuación:

Valor del negocio = VAN + VR + T – D (1)

VAN = 82.014,12 (Ver Cuadro 3)

VR = 175.184,36 (Id. 3)

T = 0,00 (Id. 3)

INMOVILIZADO 0,00 (Id. 3)

D = 0,00 (Id. 3)

Total = 257.198,48 (Id. 3)

Como se puede apreciar en esta valoración, la mayor parte de su cuantía 175.184,36 euros, corresponde al Valor Residual. En otra entrada publicaremos un artículo sobre esta cuestión.

- Método del Valor Liquidativo

El valor liquidativo de un negocio se obtiene del siguiente modo:

VL = AR – P (7)

Donde:

VL = Valor Liquidativo

AR = Es el Activo de la Empresa valorado a precio actual.

P = Pasivo exigible

Al no existir, en este caso, partidas del Activo sujetas a valoraciones actuales, el Valor Liquidativo coincidiría con el valor neto contable de la empresa al inicio de las proyecciones, siendo, por tanto, el siguiente:

AR = 42.155,07 (Total Activo Inicial de las Proyecciones Financieras. Capítulo III de la pestaña ejemplos de nuestra web)

PE = 25.293,04

VL = 16.862,03

Hay que tener en cuenta que, en el cuadro 3 anterior, no figuran los importes de este método de Valor Liquidativo, ni Tesorería, ni Inmovilizado ni Deudas, al haberse tenido en cuenta estas cuantías dentro del método del descuento de Flujo de Caja (DFC), a través de las variaciones de los capitales circulantes y fijos que, también forman parte del Cash-Flow, como definimos en la anterior entrada nº 3 de la pestaña Valoración de empresas.

Cantidad esta del VL muy inferior a la obtenida por el método del descuento de Flujo de Caja (DFC).

5.- RESUMEN

En virtud de los cálculos realizados anteriormente, con base en el Método del Descuento de Flujos de Caja (DFC) el valor de la empresa asciende a la cantidad de 257.198,48 euros.

6.- OTROS MÉTODOS DE VALORACIÓN

Método de los múltiplos

Mediante este procedimiento de valoración, se utilizan los múltiplos existentes en el mercado de empresas del mismo sector que hayan sido transmitidas. Normalmente este método puede emplearse en empresas cotizadas, dado la publicación de sus datos. Sin embargo, en otro tipo de empresas, no cotizadas, es difícil encontrar estadísticas suficientes sobre los valores obtenidos en las transacciones.

Los múltiplos aplicados suelen ser, entre otros: Venta/Precio de la transacción; PER; Valor cotización/Valor contable, etc.