VALORACIÓN DE LA EMPRESA EJEMPLO S.A. METODOLOGÍA

Introducción

Como ya señalamos en nuestra entrada 1 de esta página, el objeto del presente informe de valoración, lo constituye la empresa Ejemplo S.A., cuyo plan de empresa completo se puede apreciar en la pestaña Ejemplos de esta página web.

Como ya comentamos, esta empresa no dispone de datos históricos, motivo por el cual, utilizaremos como datos para valorarla, la proyección de los “cashflows” a cinco años, cifras que sí nos proporciona su Plan de Empresa en el apartado: “Estado de Flujo de Efectivo”, que equivale al “Cash-Flow Libre” y que se encuentra en el capítulo III: “Proyecciones de los Estados Financieros”.

Metodología

Para este caso, vamos a utilizar los métodos siguientes:

1.- El método del Descuento de Flujos de Caja Libres (Cash-Flow Libre). Descripción teórica

2.- El método del Valor Liquidativo

1.- El método del Descuento de Flujos de Caja Libres (Cash-Flow Libre). Descripción teórica

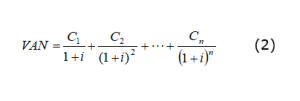

El valor del negocio se obtiene mediante la siguiente fórmula:

Valor del negocio = VAN + VR + T – D (1)

Donde:

T = Tesorería en el momento de la venta

D = Deudas en el momento de la venta

VAN = Valor actual neto de un flujo de caja libre (FCL) descontados a una tasa de descuento . La fórmula sería:

En la que C1, C2….Cn, son las proyecciones obtenidas de los Cash-flow Libres.

Los Cash-flow Libres se obtienen del siguiente modo:

CFL = Resultados antes de intereses e impuestos (BAII) – Impuesto de sociedades sobre BAII + Amortizaciones (+/-) Variaciones del Capital Circulante (+/-) Inversiones netas. Esta magnitud es la base del método generalmente aceptado, ya que representa la tesorería libre de la que dispone la empresa para retribuir al accionista y a los recursos financieros, mientras que los métodos basados en los beneficios (Método del Valor Sustantivo) se están abandonando paulatinamente, al ser el beneficio una magnitud puramente contable y no tener, en la mayor parte de las ocasiones, reflejo material en una tesorería disponible.

Una vez determinados los CFL de varios años anteriores, se efectúa una proyección financiera hacia el futuro de unos 5 a 10 años, dependiendo de las características del tipo de negocio, obteniéndose de este modo las Ci .

n = número de años a proyectar.

i = la tasa de descuento que se aplica sobre las Ci.

Esta tasa de descuento (i) es el coste medio ponderado del capital (CMPC) y se obtiene del siguiente modo:

![]()

Donde:

tD = Coste de la deuda neta de impuestos

%D = Porcentaje que representa el endeudamiento sobre el Pasivo.

tRP = Coste del capital propio.

%RP= Porcentaje que representan los Recursos Propios sobre el total Pasivo.

El coste del capital propio se obtiene del siguiente modo:

![]()

En la que:

Rf= Rentabilidad sin riesgo, generalmente interés promedio de los bonos del Estado.

![]() = Mide el grado de volatilidad del negocio objeto de estudio, y se obtiene mediante la comparación de la rentabilidad del negocio con la del mercado, para lo cual, se utiliza una ecuación de regresión, como la siguiente:

= Mide el grado de volatilidad del negocio objeto de estudio, y se obtiene mediante la comparación de la rentabilidad del negocio con la del mercado, para lo cual, se utiliza una ecuación de regresión, como la siguiente:

![]()

En la que:

rN = Rentabilidad del negocio objeto de estudio.

b = coeficiente de regresión.

rM = Rentabilidad del mercado

![]() = errores de ajuste de la regresión

= errores de ajuste de la regresión

En esta ecuación de regresión, el coeficiente es la ![]() anteriormente mencionada.

anteriormente mencionada.

En cuanto a los porcentajes que representan las Deudas y los Recursos Propios sobre el total Pasivo, deben utilizarse los del sector, ya que el capital a emplear por un inversor independiente puede adoptar estructuralmente otra composición.

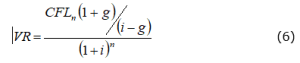

Respecto a VR, es el Valor Residual del negocio al final de la proyección anteriormente estimada. El Valor Residual se obtiene actualizando el CFL del último año proyectado (creciendo a un ritmo anual) a la tasa de descuento anteriormente calculada. Por tanto, se obtiene del siguiente modo.

En la que:

![]() = Cash-flow Libre del año , último de la proyección anterior para calcular el VAN (Ver 2).

= Cash-flow Libre del año , último de la proyección anterior para calcular el VAN (Ver 2).

g = tasa futura de crecimiento a partir del año .

i = tasa de descuento (Ver 3).

![]() = Actualización del VR desde n al momento actual.

= Actualización del VR desde n al momento actual.

En cuanto a T, Fórmula (1), es la Tesorería sobrante que habría a final del periodo 0, y D, el importe de la deuda financiera también vigente a esa fecha.

Nota sobre la![]() :

:

La ![]() como medida de la volatilidad de un negocio se aplica generalmente a las entidades que cotizan en Bolsa, ya que se dispone de una abundancia importante de datos (series históricas) para concluir, (a pesar de tener muchos detractores) que es una medida fiable de la volatilidad. No obstante, cuando se trata de empresas pequeñas y no cotizadas, no se emplea la

como medida de la volatilidad de un negocio se aplica generalmente a las entidades que cotizan en Bolsa, ya que se dispone de una abundancia importante de datos (series históricas) para concluir, (a pesar de tener muchos detractores) que es una medida fiable de la volatilidad. No obstante, cuando se trata de empresas pequeñas y no cotizadas, no se emplea la ![]() como medida, sino que hay que recurrir a la prima adicional que estaría dispuesto a obtener un inversor potencial, generalmente equivalente a, como mínimo, la rentabilidad media del sector. Por tanto, nosotros adoptaremos este criterio, habida cuenta de la falta de representatividad de la

como medida, sino que hay que recurrir a la prima adicional que estaría dispuesto a obtener un inversor potencial, generalmente equivalente a, como mínimo, la rentabilidad media del sector. Por tanto, nosotros adoptaremos este criterio, habida cuenta de la falta de representatividad de la ![]() obtenida en este tipo de negocio, motivada principalmente por falta de datos.

obtenida en este tipo de negocio, motivada principalmente por falta de datos.

Próxima entrada: Valoración de la empresa Ejemplo S. A.