Una vez cuantificados los gastos en los que se prevé incurrirá la empresa, ha llegado la hora de hacer mención a la previsión de ventas. Tras analizar la situación actual del mercado y más concretamente el sector en el cual será llevada a cabo la actividad, hemos considerado que durante el primer año la empresa no estará en disposición de alcanzar un volumen de ingresos superior a su Punto Muerto. Lo cual implicará que durante este primer periodo se obtendrán pérdidas. El volumen de ventas iniciales asciende a 186.000,00 € que como se observa es inferior al Punto Muerto anual ascendente a 195.245,56 €.

Tras este año inicial, hemos considerado que la evolución más probable de los ingresos será la mostrada en la siguiente tabla.

| Año 2 | Año 3 | Año 4 | Año 5 | |

| % VARIACIÓN VOLUMEN DE VENTAS | 10,00 %. | 20,00 %. | 20,00 %. | 20,00 %. |

En función del volumen de ventas del primer periodo, y aplicando año a año la variación del volumen de ventas que hemos considerado en la tabla anterior, obtenemos los presupuestos de ventas para el resto de periodos, los cuales mostramos en el siguiente gráfico:

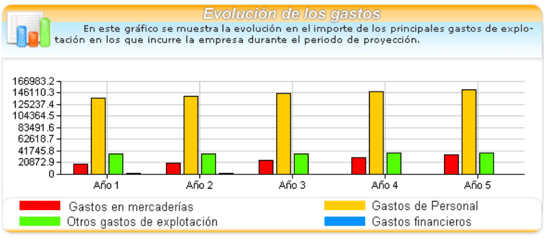

En lo referente a las principales partidas de gastos, se ha previsto que su evolución sea la mostrada en la siguiente tabla:

| Tipo de Gasto | Año 2 | Año 3 | Año 4 | Año 5 |

| % VARIACIÓN COSTES DE MMPP O MERCADERÍAS | 2,00 %. | 2,00 %. | 2,00 %. | 2,00 %. |

| % VARIACIÓN COSTES PERSONAL | 2,50 %. | 2,50 %. | 2,50 %. | 2,50 %. |

| % VARIACIÓN COSTES GENERALES | 2,50 %. | 2,50 %. | 2,50 %. | 2,50 %. |

En el siguiente gráfico se ha representado la evolución previsible de cada una de las partidas de gastos

PRÓXIMO ENVÍO: Política comercial de cobros y pagos