Tras definir en el punto anterior la futura estructura económica de la empresa (activo), desglosada en el presupuesto de inversión; ahora haremos mención a la estructura financiera con la que contará la nueva empresa, es decir, indicaremos cuales son los recursos que serán utilizados para financiar el presupuesto de inversión.

A la hora de financiar los activos de cualquier empresa, se pueden utilizar dos tipos distintos de fuentes de financiación, como son: los recursos propios y los recursos ajenos. Veamos cada uno de ellos:

1. Recursos Propios: En principio, los recursos propios con los que cuenta todo proyecto se componen del capital que aportan los socios promotores. Estas aportaciones pueden ser en dinero o en especie. Con el paso del tiempo, los recursos propios estarán constituidos además de por la aportación inicial de los socios, por las reservas, que serán los beneficios obtenidos y no distribuidos por la empresa. La principal característica de los recursos propios es que no son exigibles y por tanto la empresa no tendrá la obligación de devolverlos en ningún momento, por lo cual también se conocen como pasivo no exigible.

2. Recursos Ajenos. Son los recursos financieros procedentes de instituciones financieras o de terceras personas ajenas a la empresa (normalmente proveedores de inmovilizado). Esta financiación ajena ha de ser devuelta por la empresa, por lo que también se denomina pasivo exigible. En función del plazo de devolución, tenemos 2 tipos de recursos ajenos:

- 2.1 Recursos ajenos a largo plazo: Nos indica el montante de los recursos ajenos que se deben devolver en un periodo superior a un año.

- 2.2 Recursos ajenos a corto plazo: Nos indica el montante de los recursos ajenos que se deben devolver durante el próximo año.

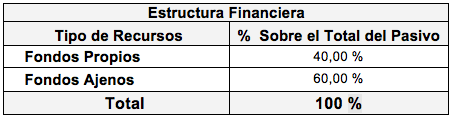

Lo primero que debemos definir es qué proporción de Fondos propios y Fondos propios utilizaremos en la financiación del proyecto empresarial. En la siguiente tabla mostramos la proporción que pensamos nos asegurará un correcto nivel de solvencia.

Como se puede observar en la tabla, hemos considerado que con un porcentaje del 40,00 % de Fondos Propios, contaremos con un grado de autonomía lo suficientemente amplio como para no tener problemas de solvencia. También podemos observar como los fondos ajenos supondrán un 60,00 % del total de los recursos inicialmente utilizados.

La composición de estos recursos ajenos será la mostrada en la siguiente tabla.

Para acabar con el análisis de la estructura financiera, en la siguiente tabla, se ha realizado un resumen de la composición del pasivo de la empresa mostrando el % de utilización de cada fuente de financiación, su importe y las condiciones que se habrán de negociar con los distintos proveedores de financiación.

Una vez elaborado el presupuesto de inversión (Activo) y el plan de financiación (Pasivo), estamos en condición de elaborar el balance inicial. El cual mostramos a continuación.

PRÓXIMO ENVÍO: Descripción del Proyecto